Kiedy za zapis windykacyjny nie musisz płacić podatku od spadków?

Zapis windykacyjny podlega podatkowi od spadków i darowizn. Z uwagi na liczne ulgi i zwolnienia nie każdy uprawniony do zapisu będzie musiał płacic podatek. Wyjaśniamy, komu przysługuje zwolnienie.

Autor: archiwum muratordom

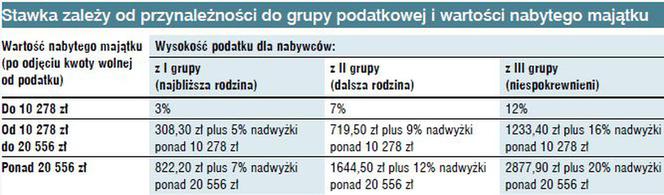

Stawki podatku od zapisu windykacyjnego

Stawka podatku, który płaci zapisobierca zależy od przynależności do grupy podatkowej względem spadkodawcy i wartości nabytego majątku. Chyba że przysługuje mu zwolnienie od podatku.

Komu przysługuje zwolnienie od podatku

Zwolnione z obowiązku zapłaty podatku są osoby najbliższe spadkodawcy, czyli: małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym i macocha spadkodawcy (ulga nie dotyczy teściów, synowych i zięciów, choć też należą do I grupy podatkowej).

W jakim czasie trzeba zgłosić urzędowi nabycie własności

Warunkiem zwolnienia z podatku od spadków jest zgłoszenie nabycia własności rzeczy lub praw majątkowych we właściwym urzędzie skarbowym w terminie sześciu miesięcy od dnia powstania obowiązku podatkowego.

Czas ten liczy się od chwili uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku albo postanowienia częściowego stwierdzającego nabycie przedmiotu zapisu windykacyjnego lub zarejestrowania aktu poświadczenia dziedziczenia.

Zgłoszenia trzeba dokonać na formularzu SD-Z2. W razie niedopełnienia tego warunku zapis będzie opodatkowany w sposób określony dla nabywców zaliczonych do I grupy podatkowej.

Kiedy jeszcze nie trzeba płacić podatku

Od podatku zwalnia się także nabycie w drodze spadku lub zapisu windykacyjnego:

- przedmiotów wyposażenia mieszkania, pościeli, odzieży, bielizny oraz narzędzi pracy przeznaczonych do użytku w gospodarstwie domowym – przez osoby zaliczone do I i II grupy podatkowej;

- dzieł sztuki i rękopisów będących przedmiotem twórczości spadkodawcy oraz materiałów bibliotecznych, jeżeli spadkodawca zajmował się twórczością lub działalnością naukową, oświatową, artystyczną, literacką lub publicystyczną;

- zabytków ruchomych i kolekcji wpisanych do rejestru zabytków, a także zabytków użyczonych muzeum w celach naukowych lub wystawienniczych na okres nie krótszy niż dwa lata;

- nieruchomości wpisanych do rejestru zabytków, jeżeli nabywca zabezpiecza je i konserwuje zgodnie z obowiązującymi przepisami – przez osoby zaliczone do I i II grupy podatkowej.

Z opodatkowania wyłączone jest nabycie w drodze zapisu windykacyjnego (również wprost w spadku) praw autorskich i praw pokrewnych, praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych oraz wierzytelności wynikających z nabycia tych praw.

Jaki podatek od mieszkania nabytego w drodze zapisu windykacyjnego

Osoby, które otrzymały w drodze zapisu windykacyjnego dom lub mieszkanie (również spółdzielcze własnościowe) i nie obejmuje ich zwolnienie, mogą skorzystać z tak zwanej ulgi mieszkaniowej w podatku od spadków i darowizn. Polega ona na tym, że nie wlicza się do podstawy opodatkowania wartości maksymalnie 110 m2 powierzchni użytkowej budynku lub lokalu.

W przypadku nabycia części (udziału) budynku lub lokalu mieszkalnego ulga przysługuje stosownie do wielkości udziału.

Z ulgi mogą skorzystać osoby zaliczane do I i II grupy podatkowej, a z grupy III tylko te, które sprawowały przez co najmniej dwa lata opiekę nad spadkodawcą na podstawie pisemnej umowy poświadczonej notarialnie. Ponadto muszą one spełnić kilka dodatkowych warunków:

- nie mogą mieć innego domu ani mieszkania (a jeśli mają, to muszą w ciągu pół roku od złożenia zeznania podatkowego oddać je zstępnym, Skarbowi Państwa lub gminie),

- nie mogą mieć praw spółdzielczych do innego lokum (jeżeli mają, to muszą przekazać je zstępnym lub spółdzielni)

- nie mogą być najemcami innego lokalu lub domu (w przeciwnym razie muszą rozwiązać umowę najmu)

- muszą zamieszkać i zameldować się na pobyt stały w lokalu lub budynku nabytym w drodze zapisu i nie mogą zbyć go przez pięć lat.