Przeniesienie kredytu hipotecznego do innego banku. Na czym polega i kiedy warto to zrobić?

Przeniesienie kredytu hipotecznego do innego banku to jeden ze sposobów na obniżenie raty kredytu. Jak to wygląda w praktyce? Jakich formalności wymaga takie rozwiązanie?

Autor: TotalMoney.pl

Jak można wnioskować, im niższe będą koszty przeniesienia kredytu oraz oprocentowanie nominalne (niższa marża), tym przejście do innego banku będzie dla klienta korzystniejsze. Do dodatkowych kosztów zaliczyć można m.in. prowizję za wcześniejszą spłatę w pierwszym banku.

Procedury przeniesienia kredytów do innej instytucji mogą się znacznie od siebie różnić. Warto jednak pamiętać, że każdy klient ma możliwość zmiany banku, w którym będzie spłacał swoje zobowiązania. Jest to możliwe zarówno w przypadku hipotek, kredytów gotówkowych jak i kart kredytowych.

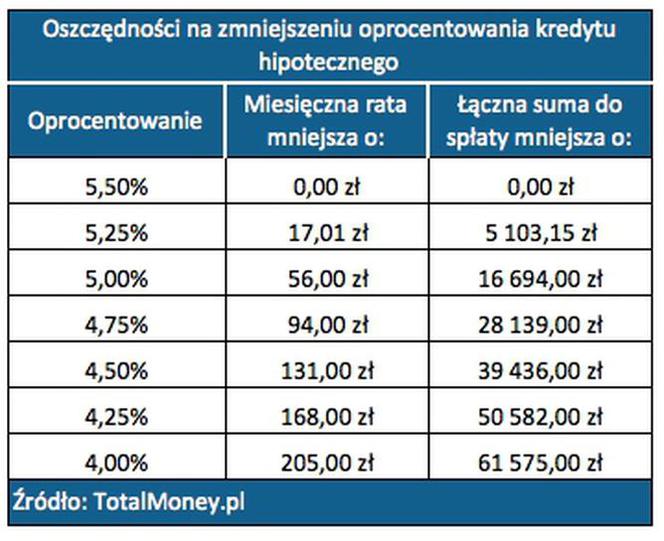

Na czym polega refinansowanie kredytu hipotecznego

Na początku warto zapoznać się z pojęciem refinansowania. Określa się nim po prostu przeniesienie kredytu hipotecznego do innego banku. Jak to wygląda w praktyce? Nasz nowy bank, który stał się właścicielem wierzytelności, będzie zobowiązany spłacać raty klienta w poprzednim banku.

Za przeniesieniem zobowiązania do innego banku przemawia przede wszystkim znalezienie niższej marży. Oprocentowanie składa się ze stopy procentowej, która jest taka sama dla wszystkich instytucji oraz właśnie z marży, która stale rośnie. To właśnie jej wzrost jest przyczyną niskiego zainteresowania refinansowaniem z powodu nieopłacalności.

Uzyskanie kredytu refinansowego wiąże się z bardziej restrykcyjnymi warunkami stawianymi przez banki. Ponownie liczona jest zdolność kredytowa oraz stosunek wartości kredytu do wartości nieruchomości. Trzeba liczyć się również z tym, że istnieją czynniki blokujące drogę klientów do zrefinansowania. Przede wszystkim dotyczy to osób, które posiadają saldo kredytu przekraczające 100% wartości nieruchomości.

Procedura przeniesienia karty kredytowej

Zupełnie inaczej wyglądają procedury w przypadku przeniesienia karty kredytowej. Kluczową i najprostszą operacją jest tzw. balance transfer, czyli przeniesienie rachunku kredytówki do nowego banku. Instytucje wręcz zachęcają i stosują wiele ciekawych promocji, by nowy klient skusił się na takie rozwiązanie. Proponują np. wyższe limity kredytowe lub niższe oprocentowanie dla osób przenoszących swoje zadłużenie.

Proces przeniesienia nie jest skomplikowany – wystarczy wypełnić wniosek o nową kartę oraz wypowiedzieć umowę obecnej karty. Warto również posiadać staż w poprzednim banku, np. zadeklarować, że z poprzedniej kredytówki korzystaliśmy od 6 miesięcy. Po odbiorze karty przez klienta, procedura jest już zakończona.

Na atrakcyjne warunki przeniesienia karty możemy obecnie liczyć m.in. w mBanku, BZ WBK czy Deutsche Banku. Ten ostatni oferuje promocyjne oprocentowanie równe 5,99% w skali roku w pierwszych 12 miesiącach trwania umowy. Dotyczy to również środków użytych do spłaty zadłużenia w poprzednim banku.

Deutsche Bank gwarantuje również podwyższenie o 10% limitu kredytowego z poprzedniego banku. mBank zaś kusi promocyjnym oprocentowaniem 9,9% w skali roku przez pierwszy rok. BZ WBK dla nowych klientów przygotował oprocentowanie 8,99% w skali roku w pierwszych 12 miesiącach oraz zwrot części niektórych wydatków kartą kredytową 1|2|3 , np. w supermarketach, restauracjach czy stacjach paliw.

W mBanku promocyjne oprocentowanie przez pierwsze 12 miesiące wynosi z kolei 9,9% w skali roku. BZ WBK przyciąga nowych klientów oprocentowaniem 8,99% w skali roku w pierwszym roku, jego sztandarowa karta kredytowa 1|2|3 zwraca użytkownikom część niektórych rodzajów wydatków (w supermarketach, na stacjach paliw i w restauracjach).

Przeniesienie kredytu, czy to przez refinansowanie hipoteki, konsolidację różnych kredytów, w tym gotówkowych, czy przeniesienie rachunku karty kredytowej to operacja, która może się opłacić. Pod warunkiem że klient spełnia wymagania i jest gotowy poświęcić chwilę czasu na przejście wszystkich formalności.