Przypomnienie o opóźnieniu w spłacie raty kredytu. Sprawdź, ile może Cię to kosztować

Przegapiłeś termin spłaty raty kredytu? Dowiedz się, z jakimi konsekwencjami może się to dla Ciebie wiązać. Sprawdź, w jakiej formie oraz za pobraniem jakiej opłaty bank może przypomnieć Ci o zaległościach.

Autor: TotalMoney.pl

Jeśli będziemy spłacali zadłużenie wobec banku w terminie i we wskazanych kwotach, to nie będziemy ponosili innych opłat. Jeżeli jednak spóźnimy się ze spłatą rat, bank będzie na różne sposoby starał się nas poinformować o powstałej zaległości i sprawić, że należna mu kwota zostanie wpłacona. Co oczywiste, nie uczyni tego bezpłatnie.

Przegląd kredytów na wymarzone wnętrze – porównanie na email

W jaki sposób bank może przypomnieć o niezapłaconej racie?

Niezależnie od powodu, z którego spóźnimy się ze spłatą raty kredytu bank może podejmować czynności, których celem jest jak najszybsze uregulowanie przez nas niedopłaty. Bank może kontaktować się z nami na kilka sposobów. Należy wśród nich wymienić:

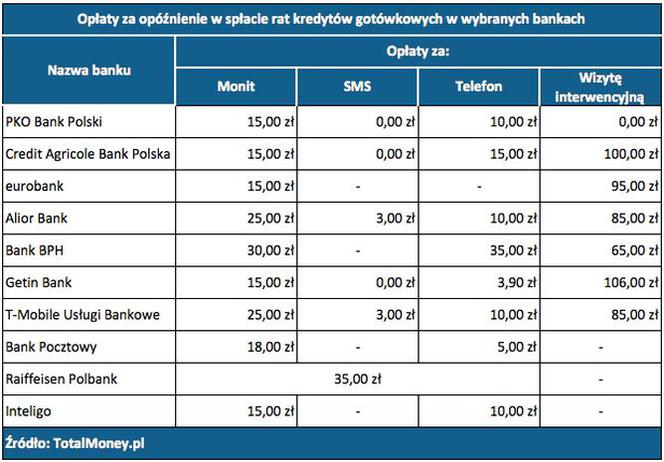

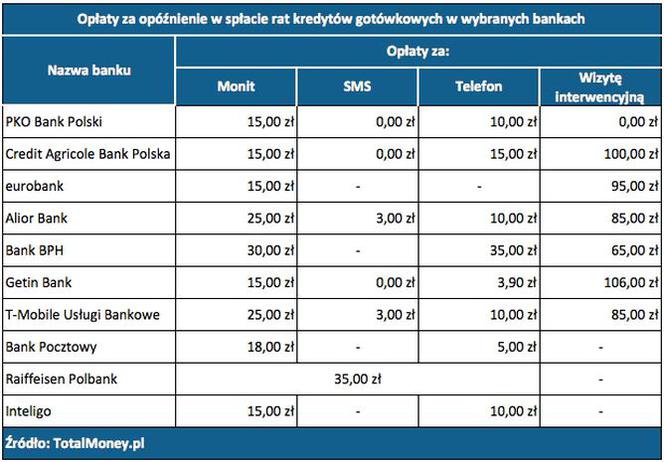

- monit lub inne zawiadomienia o zaległości w spłacie

- e-mail albo SMS informujący o opóźnieniuw spłacie

- telefon interwencyjny dotyczący opóźnienia w regulowaniu rat

- lub wizytę interwencyjną bezpośrednio u klienta.

Ile będzie Cię to kosztowało?

Za sporządzenie i wysłanie monitu banki najczęściej pobierają 15 zł. Nieco tańszy jest telefon interwencyjny – za rozmowę z przedstawicielem banku przyjdzie nam zapłacić 10 zł. Najdroższa jest wizyta interwencyjna pracownika banku. Jej koszt może wynieść nawet 100 zł! Dodać tu trzeba, że banki „wspaniałomyślnie” najczęściej nie naliczają dodatkowych opłat za przypomnienie wysyłane pocztą elektroniczną albo SMS-em.

Tabela 1. Opłaty za opóźnienie w spłacie rat kredytów gotówkowych w wybranych bankach

Jak często bank może nałożyć opłatę za opóźnienia w spłacie rat

Częstotliwość, z jaką bank może obciążyć nas opłatami z tytułu przypomnienia o zaległości, uregulowana jest w umowie kredytu. Najczęściej możemy mieć do czynienia z dwukrotnie ponawianą próbą kontaktu telefonicznego lub listownego.

Pozostałe sposoby, za pośrednictwem których bank przypominania nam o niezapłaconej racie, podejmowane są, na całe szczęście, tylko jeden raz. Co istotne, odstępy między poszczególnymi przypomnieniami są na tyle duże, że w tym czasie powinniśmy być w stanie uregulować zaległość.

Szukasz gotówki na remont domu? SPRAWDŹ, gdzie otrzymasz najtańszy kredyt!

Jak uniknąć niepotrzebnych wydatków

Najbardziej sprawdzonym i w sumie najprostszym sposobem uniknięcia opóźnienia w spłacie rat jest ustanowienie tzw. autospłaty z naszego rachunku bankowego.

Telefony, tzw. miękka windykacja z banku czy wizyta pracownika nie należą do rzeczy szczególnie miłych, a w skrzynce pocztowej wolelibyśmy znajdować nie monity z banku, a kartki z życzeniami czy pocztówki z egzotycznych miejsc.

Nikt lepiej niż my sami nie zadba o nasze finanse. Jeśli więc chcemy uniknąć niepotrzebnych wydatków nie pozostaje nam nic innego, jak pamiętać o terminowych spłatach należności wobec banku i mieć zarezerwowaną odpowiednią kwotę na ten cel.